中国房地产业的现状

──房地产产品销量及金额呈现止跌趋势

从中国商品住宅销量及金额变动情况看,整体上每年5-6月、11-12月的销量情况较为良好,而3-4月、7-8月销售情况较差。销量的波动程度与金额的波动程度较为一致,表明市场销售规模主要受销量影响。2021年,中国房地产行业加码调控,从销售端、融资端、供给端约束市场,加之部分企业多年积累的债务风险集中爆发,导致行业整体剧烈调整。2022年以来,受国内新冠疫情再度爆发影响及市场信心萎缩,商品住宅销量一度环比负增长,2022年5月迎来反弹,5月份销量环比增长23.78%,销售金额环比增长26.37%,虽然2022年5月份销量及售价同比情况仍远不及同期,但已有止跌趋势,行业发展拐点或将出现。

注:国家统计局未统计每年度1月份数据,故1-2月份环比数据缺失。

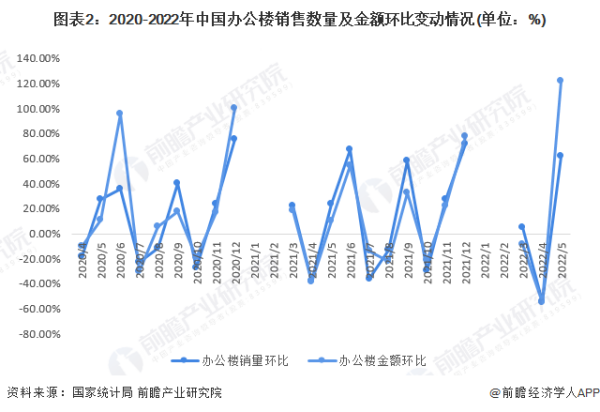

从中国办公楼销量及金额变动情况看,销量波动幅度小于金额波动幅度,表明近年来办公楼产品价格变化较大。对比来看,办公楼产品的波动程度比商品住宅更大,反映办公楼产品销售情况稳定性较差。2022年以来,办公楼产品同样一度负增长,2022年5月,办公楼产品销量环比增长62.06%,销售金额环比增长122.15%,而从同比数据来看,5月份办公楼产品销量及销售金额同比均大幅增长,办公楼产品或率先走出低迷行情。

注:国家统计局未统计每年度1月份数据,故1-2月份环比数据缺失。

──住户贷款增量数据有所改善

住户贷款也是反映房地产市场交易热度的重要指标,中国社融指标包括人民币贷款、外币贷款、企业债券、政府债券等等,人民币贷款中的“住户贷款”是住户购房贷款增量的监测指标,能够从资金层面反映市场交易热度。

从中国社会融资规模增量来看,2021年增量较为平稳,但2022年以来波动幅度相对较大,2022年5月社融增量走高,其中的人民币贷款增量同步走高,五月份人民币贷款增量达到1.82万亿。

人民币贷款分部门来看,5月份,住户贷款增量数据已有所改善。2022年第一季度,住户贷款增加1.26万亿元;4月住户贷款减少2170亿元,同比少增7453亿元,反映出4月份居民提前还贷,市场热度萎缩;5月住户贷款增加2888亿元,同比少增3344亿元,环比大幅增加,表明市场热度有所回暖。

──一线城市销量改善仍需观望

通过观测2020-2022年中国一线城市商品住宅月度销售面积,四个城市的成交量走势较为一致。自2022年以来,一线城市销量呈现下滑趋势,目前销售面积处于历史低位。2022年5月,广州实现77.71万平方米销售,环比增长超过100%;上海自疫情管控有所改善后,商品住宅销量有小幅回升;受疫情复发的影响,北京销量数据仍呈下降趋势;深圳销量数据也继续下探。

──部分新一线城市销量回暖初显

新一线城市方面,成都市销量一直处于首位,但其销量数据波动变化较大。整体来看,2022年以来新一线城市销量处于历史低位,但进入五月份之后,如青岛、苏州、杭州、南京等城市销量面积有所上升,回暖信号初步显现。

根据CRIC监控数据,2022年6月份前20天,多数新一线城市销售面积环比大幅上涨,成都、青岛、苏州、杭州、南京分别环比变动32%、99%、47%、40%、-1%。

注:数据由前瞻结合国家数据库整理得出,部分城市部分月份国家统计局未披露数据,下同。

──部分二三线城市销量回暖较明显

二三新城市方面,自2022年3月以来,厦门、福州、无锡、惠州等城市销量数据持续攀升,回暖较为明显,但总体销量目前仍处于较低水平。

根据CRIC监控数据,2022年6月份前20天,整体二三线城市销售面积环比继续小幅上涨,虽仍远不及去年同期,但恢复势头良好。

更多本行业研究分析详见前瞻产业研究院《中国房地产行业市场需求预测与投资战略规划分析报告》

中国房地产行业的现状如何?

供给:

——房地产新开工面积下降

2010-2019年,中国房地产行业新开工面积波动增加,2012年之前其增长速度维持在10%以上。2020年,全国房屋新开工面积为224433.1万平方米,同比下降1.2%。

2021年1-11月,中国房地产新开工施工面积为18.28亿平方米,同比下降9.1%。

——房地产施工面积上升

2010-2020年,我国房地产开发施工面积保持持续增长,整体上增速明显放缓。2020年,全国房屋施工面积为926759.2万平方米,同比增长3.7%。

2021年1-11月,中国房地产施工面积为95.67亿平方米,同比增长6.3%。

——房地产竣工面积整体有所下降

2010-2020年,中国房地产竣工面积整体呈现先升后降的趋势。2020年全国房屋竣工面积为91218.2万平方米,同比下降4.9%。

2021年1-11月,中国房地产竣工面积达到6.88亿平方米,同比增长23.4%。

需求:

——商品房销售面积呈上升趋势

2010-2020年,我国商品房销售面积呈现波动上升的态势,但增速自2017年有放缓的迹象。2019年,全国商品房销售面积为17.16亿平方米,同比下降0.1%;2020年,全国商品房销售面积17.61亿平方米,增长2.6%。

2021年1-11月,中国商品房销售面积为15.81亿平方米,同比增长4.8%。

销竣比上升,供不应求

2010-2021年,中国房地产销竣比呈现上升趋势。2020年,中国房地产销竣比达到了1.93。2021年1-11月,中国房地产销竣比更是达到了2.30,中国房地产市销售依旧火爆,销竣比的上升从一定程度上反应出国家对于房地产行业的管控力度以及房地产市场供需之间存在的不平衡现状。

根据国家统计局就国民经济运行情况答记者问信息显示,2021年以来,各地坚持购租并举、因城施策,促进房地产市场健康发展,成效逐步显现,部分城市房地产价格较快上涨的势头得到了抑制。从全国来看,房地产市场总体稳定,商品房销售和投资保持增长,增势有所减缓。部分城市受人口流出、经济发展困难等多重因素影响,房地产市场下行压力有所增加,一些前期依靠高负债盲目扩张的房地产企业债务风险上升。尽管存在这些问题,房地产行业稳定发展仍然具备较多有利条件,比如经过市场调整,市场参与者更加理性,房地产长效机制也在逐步完善。

以上数据参考前瞻产业研究院《中国房地产行业市场需求预测与投资战略规划分析报告》

2022年楼市如何走?房地产行业将如何发展?

房地产企业未来将向更加数字化方向发展

目前房地产企业市场低迷,很多房地产人逐渐对未来产生了迷茫,失去了信心,面对目前的状况很多人可能会归咎于政策管控、需求减少、经济疲软等诸多方面的原因,其实房地产市场下行的最大原因来源于企业自身。

疯狂生成是源头

房地产作为改革开放经济发展中的重要行业之一,其本身也是随着进来经济发展快速成长,快速成长的背景之下企业往往会被利益所驱动,进行跨越式的发展,其往往会忽视背后的规范及市场运行准则。在往日热火朝天的市场背景,这些问题会被金钱所掩盖,但累积到一定程度之后,背后的问题已经到了无法弥补的地步,那其不规范造成的问题便会逐步显露,以至于变成阻力。

墨守成规是阻碍

如今随着数字经济上升到国家战略的重要地位,国家提出要将互联网、大数据、人工智能等数字化技术与实体产业深度融合,发展数字经济、建设数字中国。但由于行业的特性及数字化技术的应用难度存在差异,各行业的数字化发展水平参差不齐。

作为国民经济三大产业之一的房地产,数字化发展一直较为缓慢,很多企业都按照已经过时的管理方式去运营。同时房地产行业已从增量时代进入存量时代,供需反转,迫切需要挖掘新的增长点。贝壳、链家、安居客这类的第三方平台利用互联网技术力量获得了大量用户,传统房产开发商中大部分落后不止一个身位。

改革刻不容缓

面对如此困局形式,房地产企业希望能够有所突破,必然需要走出舒适圈,利用目前最新的技术手段实现自身改革。

利用互联网优势

房地产属于典型的高价低频的行业,其特点之一是服务周期很长。整个购房流程要全链数字化,并不是一蹴而就的。在简立方服务知名房地产企业兴城人居人居荟项目中,我们建议兴城人居聚焦到售前流程,实现项目展示的相关功能,小程序可以依托微信生态,便于拓宽宣发、获客渠道。并以此为基础,展开后续流程数字化的探索。同时结合小程序轻量、快速、运营成本低、距离客户最近等特点,最终,简立方将兴城人居房地产数字化战略第一步确定在楼盘营销展示系统“人居荟”小程序上。

传统线下售楼处获取精准客户的成本非常高。兴城人居庞大的微信公众号粉丝量极具优势,可以借助已有的粉丝基础,利用兴城人居公众号作为入口,即可获得大量的流量转化,提供给用户无缝的浏览体验。同时在人居荟小程序中利用微信转发、分享等功能,引导用户分享、传播楼盘信息。

贴近用户需求

随着城市居民的人均居住面积的增长,消费者对住房的需求正在由“有房住”向“住的好”转变,80后一代已成为当前的购房主力消费群体,房屋的居住体验受到他们更多的关注,成为购置房屋的关键因素之一。从消费者的生活场景出发,洞察并满足他们各类生活需求,构建全面的生活场景,才能实现全新住房体验的升级转变。我们从生活需求场景入手,帮助成都万科从购房体验、服务体验、社交体验、生活体验四个方面不断完善产品。

万科集团作为国内房地产标杆企业之一,一直坚持新时代下的服务转型升级探索,不断完善自身体系建设,「万客会」是中国地产行业的第一个客户俱乐部,同时也是万科集团数值化转型中坚产品,在其维系客户和延续服务方面发挥重要的作用。简立方在万科万客会持续迭代中,通过打造卓越用户体验的移动端产品和一系列服务数字化工具,助力万客会建立线上线下服务渠道和体系。

现在房地产行业的现状

——预见2023:《2023年中国房地产行业全景图谱》(附市场现状、竞争格局和发展趋势等)

房地产行业主要上市公司:万科A(000002)、保利地产(600048)、新城控股(601155)、招商蛇口(001979)、绿地控股(600606)、华侨城A(000069)、龙湖集团(00960.HK)

行业发展现状

1、房地产行业开发投资规模增速有所减缓

由于国家对房地产行业的严格调控,从开发投资规模的增速上来看,2010-2015年期间,增速总体呈现连续下降的趋势;2016年房地产开发投资增速开始反弹,2016-2019年期间,增速有所回升;由于疫情及房地产行业整体下行等原因,2020年及2021年增速开始下降。截至2022年8月份,2022年房地产行业开发投资规模为9.1万亿元。

在开发投资规模增速减缓的背景下,房企也面临较大销售和资金压力,加之“保交付”等政策影响,房企新开工意愿持续下降。2022年1月至8月,房企新开工面积规模为8.51亿平方米,同比大幅下降37%,与2020年同时期相比下降39.2%。

2、全国商品房销售面积与销售金额规模上升减慢

总体来看,我国商品房销售面积与销售金额在2010-2021年期间呈现上升态势。2017年我国商品房销售面积突破16亿平方米,销售金额突破13万亿元。2017

-2021年期间销售面积与销售金额均维持在较高区间,其中销售面积的上升幅度较小,销售金额保持一定的上升规模。截至2022年8月份,我国商品房销售面积为8.79亿平方米,销售金额为8.6亿元。

3、房地产开发企业资产负债率呈现逐年上升的趋势

2014-2020年期间,我国房地产开发企业资产规模呈现逐年上升的趋势,2018年突破80万亿元,与此同时,资产负债率也处于持续上升的态势之中,由2014年77%的负债率上升至2020年80.7%。

4、房地产景气指数有所下降

从房地产行业总体景气度来看,2016-2019年,全国房地产总体景气指数呈现上升趋势,2020Q1由于新冠疫情的影响,行业总体景气指数有所下降。随着疫情逐渐得到控制,全国房地产总体景气指数不断回升,2020Q4为118.2%。2021年第二季度开始,全国房地产总体景气指数有所下降,2022Q2为98.5%。

5、2022年共10家房企暴雷

在近几年政府宏观调控收紧的背景下,房地产企业依旧处于高速扩张之中,没有及时调整好经营规模与扩张速度,不少企业陷入资金链断裂的局面,宣告暴雷。目前共有30家房企宣告暴雷,其中,2021年9月恒大出现危机拉开了房企集体暴雷的序幕,2021年共有15家房企暴雷,其中包括恒大、正荣、富力等上市房企;截至2022年10月,2022年共10家房企暴雷,包括世贸、融创等龙头房企。

更多行业相关数据请参考前瞻产业研究院《中国房地产行业市场需求预测与投资战略规划分析报告》。

2022年是不是买房的好时机?你有买房的打算吗?

2022年是不是买房的好时机?

其实对于需要买房的刚需人来说,不管是高价,还会低价,到了需要的时候不管时机你都得买,只不过你买房的时候是不是遇到了好政策,实属运气,其实2022年就是一个买房好时机。

先来回忆一下2021楼市。

一、2021年的楼市动荡

2021年上半年楼市快速增长,到了下半年直接腰斩。

原因是由于疫情后货币环境较宽松,经营贷等各种投机投资资金流向楼市,叠加一线城市“学区房”热,全国一线及核心二线城市的新房和二手房价同步飞涨,尤其是珠三角和长三角更为明显。

2021年大城市的楼房成交量并不理想,特别是二手房这块业务的保费量直接比腰斩还惨,一降再降,从2万套左右,直接降到1万套左右,甚至月成交量低于一万,更别说二三线城市的二手房成交了,个别区更是半年没一个。

当然做最主要的还是银行杠杆率太高,而超八成杠杆全部流入房地产行业,更可怕的是,购房需求的放缓迹象已经开始显现,一旦后期居民购房需求跟不上,资产价格在上涨到难以承受的程度时,那么开发商和银行手中的杠杆就会雪崩式崩塌,必然会发生暴跌,仿佛气泡破灭,经济开始由繁荣转向衰退,人称“泡沫经济”(Foam Economy)。

这也是为什么二手房速冻,新房降温,房企资金无法回笼,房企债务危机立刻到来的原因,现金流枯竭,无法良性循环,某大就是例子。

住建部开始严控炒楼,哄抬价格,约谈炒房客、房企、银行,银行不得不踩急刹车了。

二、2022楼市将是平稳的一年

为什么这样说?

虽然出台了“限涨“政策,但是很多地方也推出“限跌”政策,以确保楼市的稳定,经过了2021的动荡,稳定持续性是必然的。

2月24日,国务院新闻办公室举行发布会。

住建部部长王蒙徽对2022楼市重磅定调,主要为两个方面:

第一,就是保持调控政策的连续性和稳定性,增强调控政策的精确性和协调性。

第二,就是继续稳妥实施房地产长效机制,保障住房的刚需,同时满足合理的改善性需求,促进房地产良性循环和健康发展,不把房地产作为短期刺激经济的工具和手段,努力地稳地价,稳房价,稳预期。

以“保交楼、保民生、保稳定”为首要目标,稳是重点,坚决有力处置个别房地产企业因债务违约所引发的房地产项目逾期交付风险。

而且新年开始,也有一些政策,楼市政策、信贷环境无一释放出松动的信号,许多城市已经出现了降首付、降利率。

跌是很难再跌的了,这种平稳不涨,有政策的的时候不就是入手的好时机吗?

2022年首套买房新政策:

贷款买房首付规定:公积金贷款首付比例为首套房90㎡(含)以下的公积金贷款首付比例不得低于20%,90㎡以上的住房公积金贷款首付款比例不得低于30%。首套房商业贷款首付比例为30%,使用商业贷款买房利率将会上浮。

契税规定:家庭首套房购房面积90平米及以下,契税为1%;购房面积90平米以上,契税为1.5%。

当然刚需的时候,不管是农村自建房房,还是城市里买房,不管是高价还是低价,该建还得建,该买还是得买。

百度百科-房地产泡沫